To pierwszy artykuł, który piszę z pewnymi obawami, ponieważ zdaję sobie sprawę z tego, że może spotkać się z mieszanym odbiorem. Uważam jednak, że warto przedstawić drugą stronę pewnej monety. W tym tekście dość krytycznie przyjrzę się Goldsaver, ponieważ zauważyłem, że wiele osób – w tym znani finfluencerzy – promuje tę instytucję bez głębszej refleksji.

Przygotuj się na dłuższy wpis, w którym przedstawię zarówno dane, jak i własne opinie. Nie będzie to ogólny przewodnik po inwestowaniu w złoto, ale aby lepiej zrozumieć temat, konieczne będzie krótkie wprowadzenie. Opowiem o różnych formach inwestowania w ten kruszec, omówię ryzyka, przedstawię mechanizm działania Goldsaver, a na końcu spróbuję odpowiedzieć na kluczowe pytanie: dla kogo jest ta usługa? Czy Goldsaver to korzystne rozwiązanie dla Ciebie? Po przeczytaniu tego artykułu będziesz w stanie samodzielnie odpowiedzieć na to pytanie.

Warto podkreślić, że we wpisie nie znajdziesz linków afiliacyjnych do Goldsaver, choć firma zachęca twórców internetowych do umieszczania takich linków w celu pozyskiwania dla niej klientów. Nie ma w tym nic złego, ale oferowanie wysokich prowizji za polecenie usługi może prowadzić do missellingu, czyli sprzedaży produktu, który nie jest odpowiedni dla danego klienta. Ten artykuł ma na celu obiektywne spojrzenie na temat, a nie promocję usługi. Jednocześnie byłby to chyba najgorszy artykuł promocyjny w historii.

Spis treści

- Krótka historia inwestowania złoto

- Inwestowanie w złoto fizyczne vs niefizyczne

- Jak działa Goldsaver?

- Czyli wszystko super?

- Prowizje przy innej ekspozycji na złoto

- A co z kosztami funduszy?

- A teraz porównajmy to z Goldsaver…

- Zakup złota fizycznego

- Porównanie kosztów zakupu złota w różnych formach

- Co z tego wynika?

- Odkładanie funduszy na zakup złota po prostu na lokacie

- Wartość złota nie rośnie bez końca

- Symulacja: czy da się dogonić złotą monetę?

- Wnioski? Spokojnie dogonisz złotą monetę

- Influencerzy i promocja Goldsaver poprzez afiliację

- Kiedy warto skorzystać z Goldsaver?

- Podsumowanie i przydatne linki

Krótka historia inwestowania złoto

W perspektywie ostatnich 50 lat złoto można uznać za aktywo inwestycyjne. Co to oznacza? W długim terminie jego wartość rosła szybciej niż inflacja. Choć nie osiągało tak dobrych wyników jak amerykańskie czy globalne akcje, nadal stanowiło skuteczną ochronę kapitału w długim terminie. Szczegółowo omówiłem ten temat we wpisie poświęconym inflacji.

W artykule przedstawię długoterminowe wyniki złota wyrażone w dolarze amerykańskim za ostatnie 50 lat oraz wyniki złota w złotówkach za ostatnie 20 lat. Szczegóły zobaczysz w tabelach i na wykresach poniżej. W analizie posłużę się narzędziem Portfolio Visualizer.

W okresie od stycznia 1972 do marca 2025 złoto przyniosło średnioroczną stopę zwrotu na poziomie 8,0% – to bardzo dobry wynik, który wynika głównie z jego aktualnie dość wysokiej wyceny. Po uwzględnieniu inflacji amerykańskiej realny zysk wyniósł 4,1% rocznie, jednak nadal stanowiło skuteczną ochronę kapitału przed utratą wartości.

Warto jednak pamiętać, że wyniki złota bywają zmienne. Na przykład w okresie 2011–2021 (czyli przez 10 lat) roczna stopa zwrotu wyniosła mniej niż 2%, co oznacza, że złoto jedynie nadążyło za inflacją, ale nie zapewniło istotnych realnych zysków.

Warto poświęcić chwilę i przyjrzeć się tym danym.

Wyniki złota za okres ponad 50 lat (styczeń 1972 – marzec 2025)

Wykres wyników portfela $10 tys. dolarów zainwestowanych w 1972. Wynik w dolarze na przestrzeni ponad 50 lat, skorygowany o inflację.

Historia spadków na rynku złota

Wyniki złota za okres 10 lat (2014-2024)

Wynik złota za okres 10 lat (2011-2021)

(chyba najgorsza dekada na rynku złota w ostatnich latach)

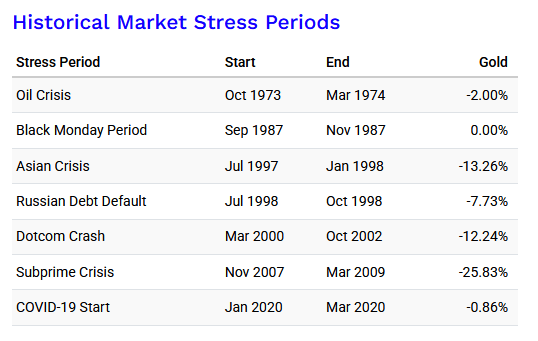

Wyniki złota w okresach globalnych zawirowań i kryzysów

Tabela powyżej pokazuje, że w sytuacjach kryzysów złoto zachowuje się dość stabilnie.

Największe przejściowe straty na rynku złota

Spadki w tej tabeli trochę kontrują poprzednią tabelę, bo o ile w sytuacjach kryzysowych złoto zachowuje się dobrze, o tyle ma też okresy, w których traci całkiem sporo na wartości (nawet 40%).

Złoto w złotówkach

Moim zdaniem wykres wygląda dość imponująco i wzrost jest naprawdę bardzo wysoki. Przez ostatnie 20 lat złoto w złotówkach zachowywało się nawet lepiej niż w dolarze (mówię tutaj o wynikach realnych). W okresie od stycznia 2005 do stycznia 2025 złoto w złotówkach dało średnioroczną realną stopę zwrotu 7,25% (w dolarze „jedynie” 6,49%).

Inflacja w Polsce:

Podsumowanie tematu złota

Złoto, jak każdy surowiec, podlega wahaniom cen. Wydaje się, że z biegiem lat te wahania stają się coraz większe, co może wynikać z faktu, że jego cenę kształtuje w większym stopniu spekulacja niż faktyczne wykorzystanie go w przemyśle czy długoterminowe zakupy w celu gromadzenia kruszcu.

Mimo mojej osobistej rezerwy wobec złota, historycznie udowodniło ono swoją zdolność do ochrony kapitału przed inflacją w długim okresie. Ponadto jego cena zachowuje się stosunkowo dobrze w czasach kryzysów i napięć na rynkach finansowych, co dla wielu inwestorów jest kluczową zaletą.

Podsumowując: na podstawie danych historycznych widać, że inwestowanie w złoto miało sens i nie ma co do tego wątpliwości. Jak będzie w przyszłości – tego nie wiemy, ale dotychczas złoto wykazywało długoterminowy trend wzrostowy.

Chciałem dodać ten wstęp, aby pokazać, że choć sam w złoto nie inwestuję, to rozumiem, że wiele osób może chcieć lokować w nie pieniądze i istnieją historyczne przesłanki, że na tym zarobi.

Jeśli chcesz porównać historyczne stopy zwrotu złota, akcji i innych aktywów, sprawdź te wpisy: Jak pokonać inflację oraz Ile mogę zarobić inwestując w akcje?

Inwestowanie w złoto fizyczne vs niefizyczne

Choć inwestowanie w złoto wielu osobom kojarzy się głównie z zakupem złotych monet, sztabek lub biżuterii (co ma mniejszy sens inwestycyjny, ponieważ płacimy nie tylko za kruszec, ale także za design i marżę jubilerską), to obecnie istnieje wiele sposobów uzyskania ekspozycji na złoto. Mówiąc prościej, istnieje wiele metod, dzięki którym można zarabiać (lub tracić) na zmianach jego ceny na globalnym rynku.

Formy fizycznego inwestowania w złoto już wymieniłem, dlatego teraz warto wspomnieć o metodach inwestowania w ten kruszec za pośrednictwem instrumentów finansowych. Wśród nich znajdują się m.in. kontrakty CFD (kontrakty na różnice kursowe), kontrakty futures czy fundusze inwestycyjne. Wybór konkretnego instrumentu wiąże się z różnymi kosztami i prowizjami, dlatego warto rozumieć mechanizmy ich działania.

W dalszej części skupię się na funduszach inwestujących w złoto, a konkretnie na ETC (Exchange Traded Commodity) – instrumentach podobnych do ETF-ów[1]. W kontekście długoterminowego inwestowania to właśnie ta forma wydaje się najbardziej efektywna.

Zanim jednak przejdziemy do analizy wad i zalet różnych form inwestowania w złoto, chciałbym poruszyć jeszcze jeden istotny temat.

Wspomnijmy jeszcze o ryzykach

Inwestowanie wiąże się z ryzykiem – to fraza, którą zna każdy inwestor. Nie inaczej jest w przypadku złota, które, choć często postrzegane jako „bezpieczna przystań”, również podlega różnym ryzykom. Główne ryzyka związane z inwestowaniem w złoto to:

1. Ryzyko rynkowe:

- ryzyko ceny – instrumenty notowane na aktywnym rynku podlegają ciągłym wahaniom wartości. Kupujący i sprzedający wpływają na cenę, co prowadzi do jej fluktuacji. To ryzyko dotyczy zarówno akcji, obligacji, surowców, jak i ETF-ów.

- ryzyko walutowe – jeśli inwestycja jest denominowana w walucie obcej, finalny wynik zależy nie tylko od zmiany ceny aktywa, ale także od kursu walutowego. W przypadku złota, które wyceniane jest w dolarze amerykańskim, wartość inwestycji dla polskiego inwestora będzie zależeć od kursu USD/PLN. Zmiana kursu może zarówno zwiększyć zyski, jak i pogłębić straty.

Istnieją wprawdzie strategie ograniczające ryzyko rynkowe, jednak nie da się go całkowicie wyeliminować. Każda ekspozycja na złoto wiąże się z ryzykiem ceny i ryzykiem walutowym względem dolara.

2. Ryzyko operacyjne

Obejmuje zarówno zagrożenia techniczne po stronie instytucji finansowych, jak i błędy użytkownika. Mogą to być m.in.:

- błędne złożenie zlecenia – np. przypadkowe ustawienie zakupu po wyższej cenie. Czasem brokerzy wychwytują takie błędy, ale nie zawsze.

- cyberzagrożenia – kradzież danych do kont bankowych i maklerskich, włamania na platformy handlowe.

- ryzyko przechowywania złota fizycznego – posiadanie monet czy sztabek w domu zwiększa ryzyko kradzieży. W tym kontekście złoto fizyczne jest bardziej narażone na ryzyko operacyjne niż jego formy „papierowe”.

3. Ryzyko kontrahenta (ryzyko niewywiązania się z umowy)

Pojawia się, gdy druga strona kontraktu nie realizuje warunków umowy – np. dostarcza złoto z opóźnieniem lub w ogóle odmawia realizacji transakcji. To ryzyko będzie szczególnie istotne w dalszej części tego artykułu.

Podsumowując, każda forma inwestowania w złoto wiąże się z określonymi ryzykami, ale ich rodzaj i poziom zależy od wybranej metody. Teraz przyjrzyjmy się bliżej temu, jak różnią się one w przypadku inwestowania w złoto fizyczne i niefizyczne.

Porównanie inwestowania w złoto fizyczne i niefizyczne (ETC)

| Złoto fizyczne (monety, sztabki) | Złoto niefizyczne (ETC) | |

| Bezpieczeństwo | Ryzyko kradzieży, konieczność przechowywania | Bezpieczne, brak fizycznego ryzyka |

| Płynność | Niższa – konieczność znalezienia kupca | Wysoka – możliwość szybkiej sprzedaży na giełdzie |

| Przechowywanie | Wymaga sejfu lub skrytki bankowej lub po prostu trzymamy w domu | Brak konieczności przechowywania |

| Podatki | Zwolnienie z podatku po 6 miesiącach od zakupu | 19% podatku od zysków kapitałowych (tzw. podatek Belki) |

| Dostępność | Wymaga fizycznego zakupu i odbioru | Można kupić natychmiast przez internet |

| Koszty transakcyjne | Wyższe – marża dealera | Niskie – prowizje brokerskie, |

| Koszty utrzymania | Wyższe – koszty przechowywania, ewentualnego ubezpieczenia | Niskie – jedynie opłata za zarządzanie ETC (0,00%–0,25%) |

| Bezpośrednia własność | Tak – inwestor fizycznie posiada złoto | Nie – inwestor posiada udziały w „funduszu” |

| Wpływ na cenę | Możliwe większe różnice między ceną kupna a sprzedaży | Cena ściśle odwzorowuje kurs złota |

| Odporność na kryzysy | Wysoka – brak zależności od systemu finansowego | Możliwe ryzyko związane z dostępem do rachunku maklerskiego |

| Możliwość użycia w sytuacji nadzwyczajnej | Może być wykorzystane jako środek płatniczy w ekstremalnych sytuacjach | Nie można fizycznie wykorzystać |

Która forma jest lepsza?

Jak widać, każda z opcji ma swoje wady i zalety. Jeśli obawiasz się globalnego kryzysu finansowego i chcesz mieć bezpośredni dostęp do kruszcu, złoto fizyczne może być lepszym wyborem. Jednak wiąże się to z wyższymi kosztami przechowywania, mniejszą płynnością i ryzykiem kradzieży.

Z kolei jeśli zależy Ci na prostocie inwestowania, niższych prowizjach i wygodzie, złoto w formie ETC będzie bardziej praktyczne. Brak konieczności przechowywania oraz łatwość sprzedaży sprawiają, że jest to popularna opcja dla inwestorów, którzy nie potrzebują fizycznego dostępu do złota.

Ostateczny wybór zależy od Twoich preferencji, strategii inwestycyjnej i poziomu akceptacji ryzyka.

Jak działa Goldsaver?

Jeśli dotarłeś do tego momentu artykułu, prawdopodobnie zauważyłeś, że do tej pory nie wspominałem jeszcze o Goldsaver. Zrobiłem to celowo – chciałem pokazać, że istnieje wiele różnych sposobów inwestowania w złoto, a Goldsaver to tylko jedna z dostępnych opcji. Wbrew pozorom nawet inwestor z niewielkim kapitałem ma alternatywy i nie jest skazany na jedno rozwiązanie.

Goldsaver oferuje model systematycznego oszczędzania na zakup 1-uncjowej sztabki złota. Idea jest prosta: ponieważ cena jednej uncji może być wysoka, a jej jednorazowy zakup dla wielu osób trudny, Goldsaver pozwala na jej stopniowe nabywanie po kawałku.

Trzeba przyznać, że usługa jest klarowna, intuicyjna i dobrze zaprojektowana. Strona internetowa sprawia profesjonalne wrażenie, a proces rejestracji i rozpoczęcia inwestowania jest szybki i prosty. Sam pomysł takiej formy oszczędzania pobudza wyobraźnię i emocje. W końcu kto nie chciałby posiadać własnej sztabki złota?

W kolejnych sekcjach przeanalizujemy dokładniej, jak działa Goldsaver i jakie są jego mocne oraz słabe strony.

Jak to wygląda w praktyce?

Żeby lepiej zobrazować działanie Goldsaver, posłużę się uproszczonym przykładem.

Załóżmy, że 1 uncja złota kosztuje 10 000 zł. Dla przypomnienia 1 uncja to 31,1 grama.

- W pierwszym miesiącu wpłacamy 1000 zł. Za tę kwotę kupujemy 3,11 grama złota. Według informacji, które uzyskałem, Goldsaver już na tym etapie nabywa całą sztabkę złota i przechowuje ją na rzecz klienta.

- W kolejnym miesiącu dopłacamy 2000 zł (przyjmujemy, żecena złota pozostaje bez zmian) . Dokupujemy 6,22 grama i mamy już łącznie ponad 9 gramów.

- Kolejne wpłaty pozwalają stopniowo zwiększać ilość posiadanego złota, aż uzbieramy pełną uncję (31,1 g).

Zakupów możemy dokonywać w dowolnym momencie i za dowolne kwoty[2], co daje dużą elastyczność.

Co dzieje się po uzbieraniu równowartości 1 uncji?

Gdy zgromadzimy co najmniej 31,1 grama, mamy możliwość odebrania fizycznej sztabki. Według Goldsaver większość klientów decyduje się na odbiór złota natychmiast po uzbieraniu 1 uncji – i moim zdaniem jest to rozsądne rozwiązanie, o czym opowiem później.

Oczywiście możemy kontynuować oszczędzanie na kolejną sztabkę złota, korzystając z tego samego mechanizmu.

Czy można sprzedać złoto przed uzbieraniem całej sztabki?

Tak. Jeśli potrzebujemy środków wcześniej, mamy możliwość sprzedaży zgromadzonych gramów i odzyskania pieniędzy, co sprawia, że jest to bardzo płynna inwestycja.

Podsumowując – mechanizm jest prosty i przejrzysty. Jednak aby ocenić, czy Goldsaver to dobre rozwiązanie, warto przyjrzeć się jego kosztom i potencjalnym wadom, co zrobię w kolejnej części.

Sam zainwestowałem minimalną kwotę (50 złotych), aby móc sprawdzić jak wygląda proces rejestracji oraz zakupu – wszystko przebiegło bardzo sprawnie.

Ryzyko kontrahenta

Na początku artykułu wspominałem o różnych rodzajach ryzyka inwestycyjnego. W przypadku Goldsaver szczególnie istotne jest ryzyko kontrahenta, czyli ryzyko, że firma nie wywiąże się ze swojego zobowiązania wobec nas. Kupując złoto przez tę platformę, nie otrzymujemy go od razu w formie fizycznej, lecz nabywamy je stopniowo, w transzach. Może minąć kilka miesięcy, a nawet lat, zanim uzbieramy pełną sztabkę i będziemy mogli ją odebrać.

I tutaj pojawia się kluczowe pytanie: co się stanie, jeśli w tym czasie Goldsaver popadnie w problemy finansowe?

Największe zagrożenie polega na tym, że Goldsaver nie jest instytucją regulowaną przez KNF, a nasze środki nie są objęte żadnym systemem gwarancyjnym. Jeśli firma upadnie, możemy stracić wszystkie wpłacone pieniądze i nie mieć realnych możliwości ich odzyskania.

Jak ograniczyć to ryzyko?

Najrozsądniejszym sposobem na zminimalizowanie ryzyka kontrahenta jest jak najszybszy odbiór sztabki złota, gdy tylko uzbieramy pełne 31,1 grama. Dopóki złoto pozostaje w rękach Goldsaver, nie mamy nad nim pełnej kontroli, dlatego nie warto zwlekać z jego odbiorem.

Transparentność sytuacji finansowej

Moim zdaniem firma oferująca usługę systematycznego inwestowania powinna dążyć do możliwie największej transparentności, zwłaszcza jeśli oczekuje, że klienci będą jej regularnie powierzać swoje pieniądze przez dłuższy czas. Jednym z elementów tej transparentności mogłoby być publikowanie sprawozdań finansowych na stronie internetowej – nie jest to wymóg prawny, ale na pewno budowałoby zaufanie.

Goldsaver nie jest spółką giełdową, więc nie ma obowiązku publikowania takich danych na swojej stronie. Sprawozdania finansowe składa jednak do KRS i są one dostępne publicznie – wystarczy trochę inicjatywy, by do nich dotrzeć. Sam pobierałem sprawozdania finansowe Goldsaver. Nie zamieszczam ich tutaj, bo nie wiem, czy mam do tego pełne prawo, ale przy odpowiedniej determinacji każdy może je znaleźć samodzielnie. (Warto nadmienić, że w swoich materiałach promocyjnych jak i na stronie Goldsaver powołuje się na swoją spółkę-matkę GoldenMark. Skupiam się na analizie konkretnie Goldsaver a nie spółki-matki, bo to Goldsaver jest stroną transakcji).

Dla mnie, jako osoby z wykształceniem rachunkowym, analiza tych dokumentów nie stanowiła problemu. Czy zauważyłem jakieś czerwone flagi?

Faktyczne ze dane ze spółki

Choć Goldsaver działa jako spółka z ograniczoną odpowiedzialnością i podlega obowiązkowi sprawozdawczemu wobec KRS, to – jako niewielki podmiot – ma prawo publikować wyłącznie uproszczone sprawozdania zgodnie z wymogami ustawy o rachunkowości. W praktyce oznacza to absolutne minimum informacji.

Przyjrzałem się sprawozdaniu finansowemu Goldsaver za 2023 rok (w chwili pisania tego tekstu dokument za 2024 rok nie jest jeszcze dostępny). Wcześniejsze lata trudno uznać za reprezentatywne – mimo że spółka funkcjonuje dłużej, jej skala działania przed 2023 rokiem była marginalna (np. przychód za cały 2022 rok nie przekroczył 20 tys. zł).

W 2023 roku firma zanotowała już wyraźny wzrost działalności – przychody wyniosły ponad 10 mln zł, a wynik netto był dodatni i sięgnął 67 tys. zł. To oczywiście pozytywny sygnał, ale moją szczególną uwagę przykuł poziom zadłużenia spółki – konkretnie relacja kapitału własnego do zobowiązań. Na koniec 2023 roku kapitały własne stanowiły zaledwie 9% wartości zobowiązań, co oznacza, że na każdą złotówkę powierzonych firmie środków przypada jedynie 9 groszy jej własnego kapitału.

Taki poziom lewarowania nie jest sam w sobie czymś złym – to dość typowa sytuacja w firmach usługowych. Nie jest to jednak zwykłe przedsiębiorstwo usługowe, tylko firma inwestycyjna, której środki możemy powierzać na miesiące, a nawet lata. Warto pamiętać, że niska „poduszka bezpieczeństwa” oznacza wyższe ryzyko dla klienta w przypadku ewentualnych problemów finansowych spółki.

W pozostałych częściach sprawozdania nie znalazłem szczególnie interesujących informacji. Gdy tylko pojawi się dokument za 2024 rok, zaktualizuję wpis – sądzę, że ten okres będzie kluczowy dla zrozumienia realnej skali działalności firmy, zwłaszcza, że w ostatnim czasie Goldsaver wydaje się znacznie zwiększać aktywność marketingową (choć to jedynie moje przypuszczenie, oparte m.in. na liczbie reklam w internecie).

Czyli wszystko super?

Skoro dotarłeś aż tutaj i znasz tytuł tego wpisu, to pewnie zastanawiasz się: „Gdzie jest haczyk?” Przecież wszystko wygląda klarownie, wygodnie, nowocześnie i profesjonalnie.

Nie będę Cię trzymał w niepewności – haczyk tkwi w marży, jaką płacimy przy zakupie złota przez Goldsaver.

Zakup odbywa się po kursie wyznaczonym przez Narodowy Bank Polski – NBP codziennie publikuje cenę 1 grama złota w złotówkach. Jednak Goldsaver dolicza do tej ceny marżę w wysokości 6,9%. Innymi słowy: kupując złoto przez Goldsaver, od razu „startujesz” ze stratą rzędu prawie 7%. To bardzo dużo, nawet jak na zakup fizycznego złota.

Ale to nie wszystko.

Jeśli zechcesz później sprzedać złoto z powrotem do Goldsaver, firma potrąci kolejne 2% prowizji. Łącznie daje to spread wynoszący niemal 9%.

To naprawdę istotne, bo przy takich kosztach inwestycja potrzebuje dużo czasu (i wzrostu ceny złota), żeby w ogóle „wyjść na zero”.

Prowizje przy innej ekspozycji na złoto

Jak już wspominałem wcześniej – złoto można kupować na różne sposoby. Goldsaver to tylko jedna z wielu opcji. Dlatego warto zobaczyć, jak wyglądają koszty alternatywnych form inwestowania w złoto, szczególnie jeśli zależy nam na efektywności.

Zakup złota przez ETC (Exchange Traded Commodity)

Jeśli zdecydujemy się na zakup złota za pomocą ETC, to oczywiście też poniesiemy pewne koszty – ale są one wielokrotnie niższe niż w przypadku Goldsaver:

- prowizja maklerska: zazwyczaj ok. 0,30% (lub mniej), czyli ponad 20 razy mniej niż 6,9% marży w Goldsaver.

- koszt przewalutowania, jeśli kupujemy ETC notowane w euro lub dolarach: ok. 0,2–0,5% (często mniej).

- alternatywa: możemy kupić ETC na złoto notowany na GPW w złotówkach, co eliminuje problem przewalutowania.

I to jeszcze nie wszystko.

Jeśli korzystamy z rachunku maklerskiego np. w XTB, to możemy kupić ETC na złoto z GPW zupełnie bez prowizji (0%) i bez przewalutowania. Już na starcie jesteśmy na plusie, bo oszczędzamy całe 6,9% względem Goldsaver.

A co z kosztami funduszy?

ETC, podobnie jak fundusze inwestycyjne, mają swoją opłatę za zarządzanie. Ale tu znowu: średni koszt to ok. 0,25% rocznie lub mniej. Przykład: ETC na GPW ma 0,25% rocznego kosztu.

Chcesz jeszcze taniej? Można znaleźć np. Xetra-Gold notowany na niemieckiej giełdzie, który ma koszt 0,00% (tak – zero. W praktyce jest darmowy dla większości inwestorów. Nie będę wchodzić w szczegóły dlaczego – to specyficzna konstrukcja promująca giełdę Xetra).

A teraz porównajmy to z Goldsaver…

U brokerów prowizję powyżej 0,30% traktujemy już jako wysoką, a Goldsaver proponuje nam prowizję niemal dziesięciokrotnie wyższą – 6,9%!

Owszem, można powiedzieć, że u brokera płacimy prowizję przy zakupie i sprzedaży, a w Goldsaver tylko raz. Ale nawet podwajając prowizję u brokera (np. 0,30% x 2 = 0,60%), nadal jesteśmy daleko od poziomu opłat w Goldsaver.

Zakup złota fizycznego

Wiem, że prowizje przy zakupie złota fizycznego są wyższe niż w przypadku instrumentów finansowych. Mimo to, nawet nie będąc specjalistą w tej dziedzinie, można zauważyć, że kupując 1-uncjową monetę, np. Australijskiego Kangura, zapłacimy spread na poziomie około 3% (w połowie marca wynosił on ok. 3,3%). To i tak ponad dwa razy mniej niż w przypadku zakupu przez Goldsaver.

Różnica 3% przy zakupie jednej uncji to aż 300 złotych, co w przypadku oferty skierowanej raczej do osób z mniejszym kapitałem, które nie są w stanie od razu kupić całej monety, ma szczególne znaczenie. Właśnie te osoby powinny uważnie liczyć każdy grosz.

Porównanie kosztów zakupu złota w różnych formach

| Forma inwestycji | Prowizja / Spread przy zakupie | Koszt sprzedaży | Koszt roczny | Uwagi |

| Goldsaver | 6,9% | 2% | brak | Stabilne, znane marże |

| Złoto fizyczne (1 uncja) | ok. 3% | ok. 3% | brak | Koszt zależy od dealera; przy mniejszych monetach spread będzie dużo większy |

| ETC (broker) | 0–0,30% | 0–0,30% | 0–0,25% | Bardzo niskie koszty; płynność i wygoda |

| ETC Xetra-Gold | 0,00%–0,30% | 0,00%–0,30% | 0,00% | Praktycznie darmowy; notowany w euro |

Co z tego wynika?

- Nawet kupując fizyczną monetę, która wymaga odbioru i przechowywania, możemy zapłacić dwa razy mniej niż w Goldsaver.

- Goldsaver wygląda na bardzo drogi sposób zakupu złota, zwłaszcza dla mniej zamożnych inwestorów – czyli dokładnie tych, do których kierowana jest oferta.

- Inne opcje (ETC) są dużo tańsze i często wygodniejsze.

Odkładanie funduszy na zakup złota po prostu na lokacie

Rozumiem, że nie każdy ma pod ręką 10 tysięcy złotych, aby od razu kupić jednouncjową monetę. Ale oszczędzać można na wiele sposobów – nie trzeba od razu sięgać po gotowe rozwiązania typu Goldsaver. Wystarczy regularnie odkładać pieniądze na lokacie lub koncie oszczędnościowym i po pewnym czasie kupić złotą monetę, płacąc przy tym znacznie mniejszą prowizję.

Wartość złota nie rośnie bez końca

Wbrew pozorom, cena złota nie rośnie nieustannie. Choć długoterminowy trend jest wzrostowy, to w przeszłości zdarzały się nawet kilkuletnie okresy spadków. Dlatego zakup złota „na raty” opłaca się tylko wtedy, gdy złoto znajduje się w silnym trendzie wzrostowym – i to takim, który przekracza oprocentowanie standardowych depozytów.

Oczywiście, nigdy nie mamy pewności, jak złoto będzie się zachowywać w najbliższych miesiącach. Ale patrząc historycznie jego cena potrafiła zarówno rosnąć, jak i spadać (takie okresy spadków mogą trwać nawet wiele lat). Nie ma więc co się obawiać, że ta upragniona złota moneta „będzie uciekać nam w nieskończoność”.

Symulacja: czy da się dogonić złotą monetę?

Przeprowadziłem prostą symulację żeby sprawdzić czy odkładając co miesiąc stałą kwotę będziemy w stanie kupić sztabkę złota. Założyłem, że miesięcznie odkładamy równowartość 1/20 ceny uncji złota (z pierwszego miesiąca), przez okres 2 lat. Po tym czasie sprawdzamy, czy udało się uzbierać 31,1 grama, czyli równowartość jednej uncji.

Symulację przeprowadziłem dla danych od stycznia 1995 do lutego 2023 roku – czyli przez 338 miesięcy. Uwzględniłem kilka scenariuszy:

- trzymanie gotówki „w skarpecie” – w 57% przypadków po 2 latach udałoby się kupić złotą monetę.

- lokata lub konto oszczędnościowe (średnie oprocentowanie: 4%) – szansa na zakup rośnie do 66%.

- wydłużenie oszczędzania do 2 lat i 2 miesięcy – nawet przy trzymaniu pieniędzy „w skarpecie”, mamy już 72% skuteczności.

- zakup ułamkowych części złota przez ETF – szansa wzrasta do 84%, przy założeniu pominięcia kosztów TER, prowizji i podatku od zysków kapitałowych.

Wnioski? Spokojnie dogonisz złotą monetę

Jak widać, nie ma powodu do paniki. Ta mityczna złota moneta naprawdę nie ucieka tak szybko, jak się wydaje. Jeśli tylko systematycznie oszczędzamy ustaloną kwotę, jesteśmy w stanie ją dogonić. A przy odrobinie szczęścia kupić nawet taniej, jeśli cena złota w międzyczasie spadnie.

Te proste symulacje mają pokazać, że kluczowe nie jest to, jak w danym momencie kształtuje się cena złota, ale fakt, że regularnie odkładamy środki. Złoto nie rośnie o setki procent rocznie – bywa zmienne, ale właśnie dzięki temu mamy szansę na korzystny zakup, jeśli będziemy cierpliwi.

Na wyliczenia można spojrzeć w arkuszu google do którego zostawiam link – gdybyś nie wierzył mi na słowo. Nawet jeśli mi wierzysz, to pamiętaj, że kontrola jest najwyższą oznaką zaufania i warto mnie sprawdzić 😊

To oczywiste, że firma musi zarabiać. Musi się utrzymać, ponosi koszty operacyjne, chce mieć zysk. Jasne, usługi, które dają pewną „wygodę” czy automatyzację mogą być wyceniane jako premium – nie mam z tym problemu. Ale kiedy taka „usługa premium” jest skierowana do najmniej zamożnych inwestorów, którzy nie są w stanie kupić złota od razu, to… coś mi tu nie gra. Trudno mi pogodzić się z tym, że właśnie ci, którzy liczą każdy grosz, mają zapłacić najwyższą prowizję.

Influencerzy i promocja Goldsaver poprzez afiliację

Youtuberzy polecają dziś naprawdę wszystko, od maszynek do golenia, przez VPN-y, aż po usługi finansowe. O ile w przypadku tych pierwszych produktów wydatek zwykle ogranicza się do kilkudziesięciu złotych, to wchodząc w polecane „inwestycje”, można już realnie stracić spore pieniądze. Dlatego uważam, że twórcy internetowi, którzy promują usługi finansowe, powinni wykazywać się dużo większą rozwagą i odpowiedzialnością. Niestety w przypadku promocji Goldsaver tej rozwagi, moim zdaniem, brakuje i promocja zbliżona jest do tej z diet pudełkowych czy suplementów diety.

Reklamy Goldsaver pojawiają się dziś na wielu kanałach YouTube – nawet takich, które nie mają absolutnie nic wspólnego z finansami, inwestowaniem czy oszczędzaniem. Dla mnie to sygnał ostrzegawczy. Kiedy nagle wiele osób zaczyna promować jeden konkretny produkt, warto zadać sobie pytanie: czy naprawdę chodzi o dobro konsumenta, czy raczej o korzyści dla influencera?

Bo nie oszukujmy się. Influencerzy zarabiają na afiliacji. Dostają prowizję za każdego klienta, którego przyprowadzą. I to wcale niemałą. W praktyce to oni zarabiają najwięcej na usłudze, którą polecają – a nie sam klient, który z niej skorzysta.

Smutne jest też to, że nawet znani twórcy z branży finansowej mówią wyłącznie o zaletach Goldsaver, zupełnie pomijając alternatywy i nie wspominając o potencjalnych ryzykach. W mojej ocenie są to po prostu treści sponsorowane, a nie rzetelna analiza.

Spróbuj teraz porównać informacje zawarte w tym artykule z krótką notką marketingową albo wideo promocyjnym z TikToka czy YouTube’a. Czy naprawdę na tej podstawie jesteś w stanie świadomie podjąć decyzję inwestycyjną? Wątpię.

Warto o tym pamiętać: influencerzy nie polecają produktów, bo są one dobre. Polecają je dlatego, że: a) ktoś im za to zapłacił, b) dostają prowizję za każdego pozyskanego klienta.

Jakość usługi (w tym wypadku inwestycji), jej sensowność, czy dopasowanie do Twoich potrzeb to rzeczy, które zwyczajnie nie mają dla nich znaczenia. A powinny. Chciałbym być przeciwwagą, do tych bezmyślnych reklam.

Kiedy warto skorzystać z Goldsaver?

Skorzystaj z poniższego drzewka decyzyjnego, aby dowiedzieć się czy Goldsaver jest dla Ciebie. Jeśli grafika jest za mało, to kliknij na nią prawym przyciskiem myszy i otwórz ją w nowym oknie.

Dla kogo właściwie jest ta usługa?

Jeśli zapoznałeś się z powyższym algorytmem, widzisz, że mam dość krytyczny stosunek do tej usługi. Tak naprawdę nie wiem do kogo ta oferta jest kierowana.

Na pewno nie jest to propozycja dla osób, które mogą sobie pozwolić na zakup jednouncjowej monety od razu, albo po prostu przez kilka miesięcy systematycznie odkładają środki. Dla nich korzystanie z Goldsaver mija się z celem – zapłacą znacznie więcej prowizji, bez uzyskania realnej wartości dodanej.

Z drugiej strony, nie jest to też opcja dla osób z bardzo niską stopą oszczędności. Jeśli ktoś odkłada 50 zł miesięcznie, to przy dzisiejszej cenie złota (ok. 10 tys. zł za uncję), zbieranie na sztabkę zajmie mu… około 16 lat. W tym czasie sama prowizja zapłacona Goldsaver wyniesie ponad 700 zł, czyli równowartość ponad roku takich oszczędności. To już nie jest tylko nieopłacalne – to po prostu kiepski wybór. I w tym miejscu warto dodać: jeśli ktoś ma tak małą zdolność do oszczędzania, to priorytetem powinno być budowanie poduszki bezpieczeństwa, a nie inwestowanie w metale szlachetne.

No dobrze, a co z osobami „pośrodku”? Takimi, które są w stanie odkładać 500–1000 zł miesięcznie? Tu już robi się ciekawiej. Bo faktycznie – tacy klienci w ciągu roku mogliby zebrać na swoją złotą monetę, zarówno przez systematyczne odkładanie na koncie oszczędnościowym, jak i kupując stopniowo gramy złota przez Goldsaver. Tylko że w pierwszym przypadku zapłacą dużo mniejszą prowizję. Mogą oczywiście skorzystać z drugiej opcji, ale czy jest sens przepłacać?

Usługa premium dla… kogo?

Jak dla mnie Goldsaver to usługa „premium”, która nie jest potrzebna klientom premium, a jednocześnie będąca zwyczajnie za droga dla pozostałych inwestorów, gdyż alternatywy są po prostu dużo tańsze. Jeśli ktoś pragnie wygody i nie patrzy na prowizje, to w porządku. Na forach internetowych często widzę jednak dyskusje o tym, że prowizja 0,29% to już drogo, a 0,5% to ździerstwo i wiele pytań o to jak takich prowizji uniknąć. Tymczasem tutaj mówimy o prowizji 10-krotnie wyższej. Każdy musi ocenić, czy wartość dodana Goldsaver jest aż tak duża, aby uzasadnić taką prowizję. Moje zdanie w tym temacie już znasz.

Podsumowanie i przydatne linki

Zauważ, że Goldsaver jest bardzo agresywnie promowany w mediach społecznościowych. Wysokie prowizje z programu afiliacyjnego działają jak magnes – influencerzy naprawdę mają się o co bić. A skoro firma może pozwolić sobie na tak hojne nagrody za polecenie… to znaczy, że na kimś musi zarabiać, a z ich modelu biznesowego jasno wynika: zarabiają przede wszystkim na prowizji od klientów, czyli – mówiąc wprost – na Tobie.

Dobry wybór to świadomy wybór

Jeśli po przeczytaniu tego artykułu mimo wszystko, zdecydujesz się skorzystać z usług Goldsaver – w porządku. Może wygoda jest dla Ciebie ważniejsza niż prowizje. Szanuję to. Najważniejsze, że podejmujesz decyzję świadomie, znając alternatywy, plusy i minusy. Nie mówię, że korzystanie z Goldsaver plusów nie ma, bo jest ono naprawdę wygodne i działa na wyobraźnię, tym samym motywując do oszczędzania.

Ale jeśli po lekturze uznasz, że jednak to nie dla Ciebie – to prawdopodobnie właśnie zaoszczędziłem Ci kilkaset złotych. I to już całkiem niezły zwrot z inwestycji za czas poświęcony na przeczytanie tego wpisu.

Jak możesz się odwdzięczyć?

Jeśli chcesz mnie wesprzeć w tworzeniu podobnych treści i jednocześnie wejść na wyższy poziom ogarniania swoich finansów, to… mała autoreklama:

👉 kup moją książkę „Władca finansów„.

Dzięki niej:

- stworzysz realny budżet domowy

- dowiesz się jak więcej oszczędzać,

- określisz cele finansowe,

- dowiesz się, jak ważne są koszty i podatki w inwestowaniu

- zaczniesz efektywnie i prosto inwestować.

To praktyczna, konkretna wiedza, która naprawdę pomoże Ci ogarnąć kasę. Mam nadzieję, że wybaczysz mi ten mały wtręt 😉

Masz zastrzeżenia? Odezwij się!

Jeśli zauważyłeś w tekście jakieś błędy merytoryczne, niespójność w argumentacji albo po prostu masz inne zdanie, to koniecznie daj znać w komentarzu. Nikt nie jest nieomylny, ja też mogłem coś pominąć, źle zrozumieć albo się zwyczajnie pomylić. Ba – szczerze mówiąc, chciałbym się mylić i przekonać się, że Goldsaver to naprawdę sensowna usługa.

Moim zdaniem na ten moment to jednak przede wszystkim żyła złota dla influencerów i samej firmy, a nie dla klientów.

Przydatne linki:

Ceny koszty i opłaty dodatkowe

[1] Skupiam się na nich, bo to najprostsza forma ekspozycji na złoto, inne formy wiążą się zazwyczaj z dźwignią finansową lub są instrumentami pochodnymi, co jest trochę wyższym poziomem zaawansowania. ETC są dla każdego.

[2] Min. 50 zł