Ostatnio algorytm YouTube’a podsunął mi filmy związane z omawianiem rzeczywistych portfeli. Owe filmy pochodzą z polskiego kanału WolnyArystokrata, który produkuje bardzo dobrej jakości treści dotyczące inwestowania i wolności finansowej. Muszę przyznać, że tego typu analizy dają sporo do myślenia. Co więcej, rozpisanie własnych inwestycji w podobny sposób bardzo dobrze pozwala nam zorientować się co można zmienić, a co wręcz należy poprawić.

Do tej pory nie publikowałem wprost swojego portfela inwestycyjnego. Uważam, że podawanie konkretnych spółek może powodować u kogoś chęć bezmyślnego naśladowania i kopiowania składu portfela. Wszelkie informacje poniżej podane są w ujęciu wagowym (procentowym), a nie wartościowym. Uważam, że podanie konkretnych kwot nic by nie zmieniło, a byłby to tylko czynnik skalujący.

Wprowadzenie

Zanim przejdziemy do faktycznego portfela, wspomnę o trzech istotnych sprawach.

Po pierwsze, jest to wspólny portfel, mojej żony oraz mój, razem go budujemy i razem inwestujemy. Oboje mamy czuć się z nim komfortowo. Jednocześnie takie podejście daje nam pewne bonusy np. w postaci dwóch kont IKE i dwóch kont IKZE.

Po drugie, portfel zawiera tylko komponent inwestycyjny. Tarcza i Zbroja (czyli to, co inni nazywają poduszką bezpieczeństwa) składająca się z naszych 6-miesięcznych wydatków, nie zostały tu uwzględnione. Ta poduszka trzymana jest na kontach oszczędnościowych oraz w detalicznych obligacjach skarbowych – nic bardzo wyszukanego.

Po trzecie, poniżej będę wspominał o kilku konkretnych produktach. Nie jest to porada inwestycyjna. Sam skład portfela ma tylko charakter poglądowy. Koniecznie zapoznaj się ze stosownym discalimerem na końcu wpisu.

Cel inwestycyjny i horyzont

Podkreślałem kilkukrotnie, że idea wolności finansowej (FIRE) do mnie nie trafia. Celowanie w jakąś iluzoryczną kwotę milionów złotych, która ma zapewnić wolność finansową (i zapewne też wielkie szczęście z tym związane), nie jest dla mnie.

Nasz portfel inwestycyjny ma realizować jednocześnie kilka celów długookresowych.

- Konta IKZE (i pośrednio IKE) mają budować kapitał na emeryturę w perspektywie 30 lat. Wielkość emerytury z ZUS (jeśli w ogóle będziemy ją otrzymywać) jest niepewna, dlatego warto myśleć o pewnym kapitale na starość.

- Poduszka bezpieczeństwa drugiego poziomu. Warto mieć dodatkowe środki finansowe na wypadek zdarzeń losowych, przed którymi nie można się ustrzec, a mogących wywrócić życie o 180 stopni. O ile zabezpieczenie przed takimi zdarzeniami dają ubezpieczenia, to posiadanie własnych środków zawsze jest przyjemne. W sytuacji najlepszej (żadne negatywne wydarzenie, na które trzeba przeznaczyć te środki nie wystąpi), zostaną one wykorzystane na emeryturze.

- Mini portfel dający swobodę finansową. Czym jest ten mini portfel? Jest to fragment portfela dający pewne stabilne przepływy pieniężne. Dla uproszczenia można powiedzieć, że jest to portfel dywidendowy, choć jego celem nie jest rośnięcie w nieskończoność. Po osiągnięciu pewnego poziomu ma on służyć wspomaganiu realizacji innych celów, ale także rozrywek np. finansowania wyjazdów. Na ten moment dążymy, żeby portfel ten płacił około 10 tys. złotych netto rocznie, co wymaga odłożenia środków na poziomie około 200-250 tys.

Skład portfela

W tabeli i na wykresie poniżej zaprezentowałem wagi składników portfela na koniec 2022 roku.

| Aktywo | Udział |

|---|---|

| Polskie akcje | 42,7% |

| Zagraniczne akcje | 31,6% |

| Detaliczne obligacje inflacyjne EDO | 15,5% |

| Zagraniczne obligacje korporacyjne | 8,4% |

| Gotówka | 1,8% |

| Suma | 100,0% |

Jak widać, portfel składa się z 4 ogólnych typów aktywów: akcji polskich, akcji zagranicznych, detalicznych obligacji skarbowych, zagranicznych obligacji korporacyjnych.

Przede wszystkim IKE i IKZE

Zanim przejdę do uszczegółowiania kategorii aktywów zaznaczę, że środki inwestuję w ramach idei Kaskady Finansowej (link). Opisałem ją już na blogu, ale przypomnę, że zakłada ona w pierwszej kolejności zasilania konta IKE oraz konta IKZE (zwłaszcza jeśli płacimy 32% stawki podatku PIT). Zatem odkąd posiadamy IKE i IKZE, to staramy się je zasilać w pierwszej kolejności.

Dzięki posiadaniu „podwójnego” IKE i IKZE na koniec 2022 aż 48% aktywów jest opakowane w te konta, zatem znacząca część portfela ma szansę uchronić się przynajmniej przed częścią podatków.

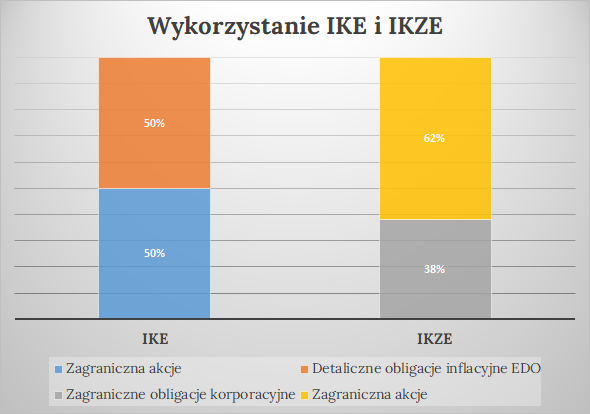

Co opakowaliśmy w IKE i IKZE?

Powyższą tabelę można również przedstawić w postaci graficznej. Dodam, że udział procentowy nie stanowi modelowych wag w portfelu, lecz faktyczny udział oparty o wartość rynkową. W ramach tych kont nie stosujemy rebalancingu. Na każdym koncie posiadamy tylko jeden typ aktywów.

Na moim IKE inwestuję w akcje zagraniczne (o tym poniżej). Natomiast Ania prowadzi IKE w ramach IKE Obligacje, czyli przy wykorzystaniu detalicznych obligacji skarbowych. Ten produkt realizuje punkt drugi naszego celu inwestycyjnego. Nawet jeśli stopy zwrotu z detalicznych obligacji skarbowych byłyby niższe niż zwrotu z akcji, to jednak posiadanie stabilnego nominalnie aktywa w sytuacji zdarzeń losowych może być bardzo przydatne.

IKZE natomiast prowadzimy obydwoje podobnie, poprzez ETFy zagraniczne, inwestujące w akcje i obligacje – o ty również poniżej.

Akcje Polskie – Michałowy home bias

Widać wyraźnie, że akcje polskie stanowią największą część portfela. Jest to jednocześnie najstarsza część naszych inwestycji. Dużo mówi się o home bias, czyli przedkładaniu swojego rodzimego kraju pochodzenia nad inne kraje w doborze inwestycji. Sam jestem tego dobrym przykładem.

Na swoją obronę dodam, że ilość akcji polskich w moim portfelu systematycznie spada na rzecz innych aktywów (w tym akcji zagranicznych). Biorąc pod uwagę, że dopłaty trafiają w pierwszej kolejności na aktywa lokowane w IKE i IKZE, to udział procentowy akcji polskich powinien dalej systematycznie maleć.

Nie będę pisał, jakie konkretnie spółki posiadam w ramach tego portfela. Podam ogólnie, że jest to 18 spółek oraz jeden ETF. Okazjonalnie w portfelu mogą pojawiać się polskie obligacje korporacyjne.

Prowadzenie tego portfela jest zwyczajnie moim hobby. Jedni kupują akcesoria do swojego hobby, ja kupuję (oraz sprzedaję 🙂 akcje. To, że przy okazji na tym zarabiam, to miły dodatek do moich zainteresowań. Jednocześnie wzrost tego portfela ma realizować punkt trzeci, czyli być fajnym źródłem finansowania różnych celów. Obecnie wszystkie zyski z portfela są reinwestowane, lecz niekoniecznie zawsze tak będzie.

Wspomnę tylko, że nie mam urazu do polskiej giełdy. Niektórzy się z niej śmieją lub narzekają na niskie stopy zwrotu. Moim zdaniem jeśli mogę zarobić jakiś x%, to nie ma znaczenia, czy będzie to na GPW, czy na NYSE (New York Stock Exchange). Mimo swoich wad, myślę, że na Polskiej giełdzie da się zarabiać, tylko niekoniecznie inwestując ślepo w indeks WIG20 i trzymając go przez 20 lat (co raczej z powodzeniem można zrobić w przypadku indeksu S&P500).

Aktywa zagraniczne

W skład aktywów zagranicznych wchodzą akcje oraz obligacje korporacyjne. Ta część portfela znajduje się głównie na IKE i IKZE, a więc ma być trzymana przez lata. Wszystkie inwestycje oparte są jedynie o 3 ETFy, z czego większość, bo około 80%, stanowią akcyjne. W prawdzie Vanguard LifeStrategy 80% Equity posiada w sumie miks akcji i obligacji, ale ja traktuję go jako ETF głównie akcyjny na rynki rozwinięte i tak prezentuję go poniżej (wynika to z jego zmienności, która zbliżona jest bardzo bliska rynkowi akcji – za rok rozbije go na dwa typy aktywów).

Jak widać, zdecydowanie przeważają tu rynki wschodzące (Emerging Markets) nad rynkami rozwiniętymi (Developed Markets). Patrząc na wyniki historyczne uznałem, że taka proporcja bardziej mi odpowiada, a jednocześnie wydaje się być lepiej zbliżona do faktycznego znaczenia gospodarek danego kraju. Jednocześnie nie jestem purystą pod względem ustalania jak konkretnie ma wyglądać ten podział i nie stosuję sztywnych wag modelowych. Zakupów staram się dokonywać tak, żeby ETF na Emerging Markets stanowił nie więcej niż 50% części akcyjnej, a dolna granica ustalona jest na poziomie 30%. Dzięki temu do rebalansowania portfela wystarczają na razie dopłaty do IKE i IKZE.

Mnie osobiście podobają się fundusze Vanguard LifeStrategy (VLS) – napisałem o nich solidny wpis. Możliwe więc, że w obecnym roku będzie to główny zakup do portfela, co przesunie wagi bliżej 70/30 VLS/Emerging Markets.

Co z tymi obligacjami zagranicznymi?

Na koncie IKZE posiadam też ETF na obligacje korporacyjne notowane w funcie brytyjskim (GBP). Powiem wprost, że lubię obligacje jako instrument finansowy i chciałbym mieć jakąś ich część w portfelu. Nie wiem, czy ten akurat ETF jest lepszy lub gorszy od innych, ale gdy go wybierałem wydał mi się ciekawy. Jest to też ETF dystrybuujący. Idea była taka, żeby dokonywać dwa razy do roku zakupów na IKZE. Jednakże limity wpłat były niewielkie, dlatego koszty prowizji przy każdej transakcji sprawiały, że strategia byłaby nieoptymalna. Te dwa razy w roku to wyłącznie moje widzimisię, a nie żaden wymóg prowadzenia IKZE.

Pomyślałem, że może wpłata razem z przyszłymi dywidendami (dystrybucjami) z ETFu pozwolą w przyszłości na w miarę optymalne zakupy dwa razy w roku. Po namyśle doszedłem jednak do wniosku, że chyba lepiej byłoby posiadać jeden zwykły ETF akumulacyjny.

Ogólnie inwestowanie w aktywa zagraniczne zajmuje mi niewiele czasu, bo zazwyczaj jest to raptem kilka transakcji rocznie. Część akcyjną mam ustaloną na lata i nie zamierzam tu nic zmieniać. Z obligacjami pewnie rozważę, czy nie lepiej przenieść środki do ETFu akumulacyjnego i mieć więcej spokoju, lub zmienić go na VLS 80% Equity.

Ekspozycja walutowa

Sądzę, że ciekawym zestawieniem może być ekspozycja walutowa danych funduszy. Mam nadzieję, że nie popełniłem błędów przy kalkulacji ekspozycji, gdyż wyszukiwanie i obróbka tych danych jest niestety dość czasochłonnym zadaniem. Dlatego też spora część walut wpadła do koszyka „inna”, aby trochę ułatwić sobie życie.

Poniżej dorzucam też tabelkę z udziałem procentowym PKB (Produkt Krajowy Brutto, ang. GDP Gross Domesitc Product) 15 największych państw na globie. Jak widać, moja alokacja akcyjna dość nieźle pokrywa się z udziałem danego państwa w ujęciu globalnym. Wiem, że dla kapitalizacji rynkowej spółek z danego kraju takie zestawienie globalne wygląda zupełnie inaczej i tam nadal prym wiodą zdecydowanie Stany Zjednoczone.

Poniżej przedstawiam ekspozycję walutową całego portfela. Celowo na czerwono zaznaczona jest ekspozycja na Polski Złoty. Jak widać, cały portfel inwestycyjny jest zdominowany przez złotówkę, ale nie ma co się dziwić. Już akcje polskie i obligacje EDO stanowią w nim blisko 60%.

Sukcesy, błędy i plany

Na pewno sporym sukcesem jest dość niezłe wykorzystanie IKE i IKZE w budowaniu portfela inwestycyjnego. Nawet jeśli coś się wydarzy i nie spełnimy warunków emerytalnych tych programów, to i tak lepiej je mieć niż nie mieć – takie jest moje zdanie.

Kolejnym plusem jest łatwe zarządzanie częścią zagraniczną portfela. Ogarnięcie raptem 3 ETFów zajmuje dosłownie chwilę rocznie.

W przeciwieństwie do niektórych, posiadania IKE Obligacji nie uważam za błąd. Chcemy mieć ten produkt, ponieważ spełnia on jeden z naszych celów, a poza tym w ostatnim czasie dawał naprawdę świetne stopy zwrotu (co się zapewne zmieni kiedy inflacja się zmniejszy). Ponadto obligacje EDO są ciekawym instrumentem do dywersyfikacji.

Błędy

Na ten moment dwie największe wady naszego portfela to:

Dystrybuujący ETF obligacji korporacyjnych (obligacje pochodzą z UK, i o ile się nie mylę dostaję dystrybucję brutto, od której nie muszę płacić także podatku w Polsce dzięki IKZE). Lubię obligacje korporacyjne i chciałbym mieć jakiś produkt z nimi związany, ale czy akurat ten produkt jest dobry? Tego nie jestem pewien. Muszę się zastanowić czy nie zastąpić go innym ETFem albo zamienić na akcje. Nie stabilizuje on zbytnio portfela, nie ma rewelacyjnych wyników. Jednak chciałbym mieć jakąś część inwestycji ulokowaną w obligacjach.

Bardzo duża ekspozycja na złotówkę. O ile nie zamierzamy pozbywać się EDO, co będzie powodować pewną pozycję złotówki w naszym portfelu, to jednak 60% to ogromna ekspozycja. Hobby inwestowania na polskim rynku to jedno, ale jednak trzeba będzie stopniowo z tej ekspozycji zejść. Wraz z wdrażaniem strategii opartej o dokupowanie akcji zagranicznych na IKE i IKZE, dominacja złotówki powinna stopniowo spadać. Jednak stopniowe zmiany mogą być dość powolne, dlatego warto rozważyć rozpoczęcie inwestowania w akcje zagraniczne bezpośrednio lub poprzez zakup ETFów akcyjnych poza IKE i IKZE.

Jeśli widzisz jakieś inne błędy portfela, to proszę daj znać w komentarzu, co jeszcze można poprawić.

Plany

Vanguard LifeStrategy jest produktem, który bardzo mi się podoba, bo przy koszach na poziomie 0,25% daje naprawdę ciekawy produkt zawierający w sobie osłonę antypodatkową. Na pewno będzie przez nas dokupywany w tym roku, zastanowimy się, czy dokupywać go poza IKE.

Do zrobienia

- Przemyśleć sens posiadania ETFu na obligacje korporacyjne a jeśli będziemy chcieli nadal go posiadać, to czy pozostać przy bieżącym produkcie.

- Zredukować ekspozycję na złotówkę jednocześnie nie sprzedając akcji polskich. Zastanowić się, czy inwestować w pojedyncze akcje zagraniczne lub czy skorzystać z jakiegoś ETFu na akcje. Jak taka zmiana wpłynie na trzeci cel portfela?

Oprócz powyższych 2 punktów. Dodatkowy cel na 2023, to:

- Zredukować do końca bieżącego roku ekspozycję na złotówkę poniżej 50% (lub do 50%). To nadal będzie za dużo, zdecydowanie za dużo, ale nie chcę robić żadnych rewolucyjnych zmian.

- Otworzyć konto w Interactive Brokers, aby mieć furtkę inwestowania na rynki zagraniczne, jednocześnie posiadając zagranicznego brokera.

Problemem, który może pojawić się już w 2024 roku, może być fakt, że poprzez dopłaty coraz trudniej będzie korygować pozycje (rebalancować). Wtedy prawdopodobnie trzeba będzie dokonać rewizji doboru instrumentów np. poprzez dodanie ETFu na obligacje skarbowe (polskie lub zagraniczne). Nie jest to jakiś wielki problem i nie zamierzam się nim martwić teraz.

Autor kanały Wolny Arystokrata również miał kilka uwag do mojego portfela. Jego bardzo celne wnioski można posłuchać w poniższym filmie.

Podsumowanie

Trzeba przyznać, że rozpisanie swojego portfela na składniki pozwala na uzyskanie innej perspektywy. Dla mnie to trochę tak, jakby odseparować się od portfela i stanąć z boku w jego analizie. Jest to ciekawy eksperyment myślowy, który zapewne będę powtarzał co roku.

Jak widać, nawet nasz portfel ma pewne wady i mógłby być prostszy oraz bardziej zdywersyfikowany (chociażby geograficznie). Na pewno będą to elementy, które przemyślimy i poprawimy w bieżącym roku. Podkreślę, że naszym celem nie jest FIRE lub jakoś rozumiana wolność finansowa, nasz cele są raczej przyziemne i wydają się realistyczne do wykonania.

Daj znać co myślisz o moim portfelu. Co Ci się w nim podoba? Co uważasz za warte poprawienia? Proszę daj znać w komentarzu 🙂

Disclaimer

Informacje przedstawione na tej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.

Czołem

Dzięki za wartościowy wpis, który znowu nakłonił mnie do przemyśleń. Widzę sporo podobieństw, u nas 40% opakowane w IKE/IKZE i też mamy ok. 60% ekspozycję na złotówkę z perspektywą jej zmniejszania.

Mamy dużo mniej akcji (teraz 35%, rok temu 15%), ale to z czysto pragmatycznego nie wchodzenia na raz i nie żałowania dużych inwestycji w akcje przed spadkami. Jakiś 1% przyrostu miesięcznego udziału kosztem obligacji, aż do 50-60%. Idziemy w ETFy na cały świat. Wszyscy fajnie mówią o dobraniu proporcji akcje/obligacje portfela, w zależności od akceptowalnego ryzyka, ale skąd wiedzieć jak się samemu zachowa, póki nie przeżyje się spadków? Więc zwiększanie ekspozycji na akcje, rozłożone na kilka lat, uważam za optymalne.

Zastanawia mnie Twoja argumentacja za wybraniem obligacji zagranicznych do IKZE? Zakładając niechęć przedterminowej wypłaty, czyli 30-letnia perspektywę inwestycji, akcje wydają się preferowanym aktywem. A już nawet zostawiając IKZE na boku, to jakoś nie mogę się przekonać do zagranicznych obligacji, gdzie zmienność jest zbliżona do akcji (z racji kursów walutowych) a potencjalny zysk mocno ograniczony. Podsuwam mój ulubiony materiał o walutach w portfelu https://investhink.org/wp-content/uploads/2022/10/Waluty-w-portfelu.pdf Gdyby był ETF na obligacje światowe zahedgowane do pln, to bym rozważył, ale póki nie ma takiego instrumentu, to obligacje mamy tylko w PLN.

Pozdrawiam

Cześć Leszku,

poziom opakowania 40% w IKE i IKZE to jest bardzo dobry wynik, więc gratuluję 🙂

Także masz sporą ekspozycje na złotówkę, ale tak jak ja planujesz zmniejszyć (zatem myślimy bardzo podobnie w tym temacie).

Co do „Wszyscy fajnie mówią o dobraniu proporcji akcje/obligacje portfela, w zależności od akceptowalnego ryzyka, ale skąd wiedzieć jak się samemu zachowa, póki nie przeżyje się spadków? ” To masz tutaj absolutną rację, że to jest ogromny problem dla praktycznie każdego. Jak to ocenić? Łatwo się deklaruje awersje do ryzyka, ale trudniej jest, gdy faktycznie się spadków doświadcza. Planuję, w tym roku ten temat też trochę zgłębić bardziej i może coś o tym napiszę, bo bardzo mnie ten temat nurtuje. Np. znajomi się pytają jak z tą proporcją i tak naprawdę ciężko mi coś mądrego odpowiedzieć. Świetny pomysł na wpis 🙂

Z tym ETFem obligacyjnym to on sobie tak był, dopiero jak pisałem ten wpis, to zrozumiałem, że on po prostu nie ma sensu. Tak jak mówisz obligacje zagraniczne słabo stabilizują portfel – dzięki za wpis całość przeczytam, ale z wnioskami już się zgadzam. Z taką perspektywą, chyba trzeba przesiąść się na ETF akcyjny i to jeden z celów na ten rok.

Dzięki za super komentarz 🙂

Pozdrawiam

Cześć

Osobiście w portfelu emerytalnym (IKE/IKZE) chcę się skupić na ochronie kapitału i nie chcę inwestować aktywnie (zmiana proporcji DM/EM).

Preferuję portfel core satelite (80/20) gdzie core to ETF na akcje globalne, a satelite to faktory (small cap i momentum)

Co do obligacji zagranicznych w portfelu to jeżeli mamy ich 20-30% to i tak za większość cześć zmienności będą odpowiadały akcje. W części obligacyjnej również preferuję EDO bo sprawiają że czuję się lepiej widząc jak kwota nomialna rośnie każdego dnia (z kwotą realną bywa różnie).

Zrezygnowałby też z księgowania mentalnego i poduszkę bezpieczeństwa wliczałbym do portfela (tak samo PPK jeżeli ktoś posiada) co pozwala mieć więcej akcji w portfelu.

Hej Kamil, dzięki za uwagi i swoje przemyślenia 🙂

Co do obligacji zagranicznych to pełna zgoda, mimo że wiedziałem, że po przez ryzyko walutowe ich zmienność sporo wzrośnie, ale faktycznie prawie zachowują się jak akcje, a jednocześnie nie widać wtedy zbytnio negatywnej korelacji. Nie stabilizują portfela, zatem pewnie zamienię je wprost w akcje, a może część w EDO.

Niestety inflacja jest spora i nawet EDO realnie mogą dać stratę, jednak moim zdaniem to najlepsza opcja do stabilnej części portfela i nawet lepsza niż obligacje notowane na rynku. W tym temacie myślimy podobnie.

Czy zmiana proporcji z DM/EM to taki inwestowanie aktywne to bym polemizował trochę, ja nie jestem w tej kwestii tak dogmatyczny 🙂

Poduszka bezpieczeństwa celowo jest wyłączona, gdyż jej cel jest zupełnie inny. Co więcej jej wielkość nie powinna wpływać na to jak inwestuje w swoim portfelu. Ja na pewno nie będę tego łączył, bo dla mnie to są dwa zupełnie inne tematy. Moim zdaniem ten podział mentalny ma swoje dobre uzasadnienie w tym wypadku i tak dyskontuję jej posiadanie po przez dość (moim zdaniem) agresywną ekspozycję na akcje.

Dziwi mnie trochę Twoje podejście do IKE i IKZE, bo moim zdaniem właśnie tam warto mieć bardziej agresywne podejście. Potencjalnie wyższe stopy zwrotu i długi okres mogą sprawić, że tym większa będzie oszczędność na podatku. Dlatego u nas w IKE i IKZE jest sporo akcji, a pewnie będzie więcej jak wypadną obligacje zagraniczne.

Raz jeszcze dzięki za fajny merytoryczny komentarz.

Podział na inwestowanie aktywne i pasywne jest ciężki to określenie.

Co do bardziej ryzykownyxh aktywow na IKE/IKZE mój sposób myślenia jest taki – po prostu chce mieć pewność odłożenia określonej sony środków na emeryturę i jeżeli moje aktywne inwestowanie i bardziej ryzykowne pomysły nie wypala to zostaniemy z mniejszym kapitałem na emeryturze. Tutaj mam po prostu bardziej konserwatywne podejście. Jeżeli cel emerytalny będzie zaspokojony to mogę poszaleć i założyć portfel ofensywny.

Artur Wiśniewski na grupie pasywna rewolucja podpowiadał ostatnio osobie co może zrobić aby lepiej określić swoje podejście do ryzyka. Generalnie temat ciężki i często zmienny w czasie i zalezny od wielkosci portfela – można przekładać spadki portfela na % ale jak starcimy „kawalerkę” to nie wiem czy to będzie pocieszenie że to np. 20% naszego portfela 😉

Rozumiem Twoje podejście do IKE/IKZE. Po prostu chcesz mieć pewność, że ten cen emerytalny zrealizujesz nie martwiąc się zbytnio o wahania rynkowe. Ja do tego podchodzę inaczej, lecz w pełni rozumiem Twoje podejście – obyśmy mieli więcej takich osób w Polsce 🙂

Temat skłonności do ryzyka i awersji do ryzyka jak sam piszesz jest bardzo trudny. Mam w planach coś na ten temat napisać w ciągu następnych paru miesięcy, bo to niezbyt szczegółowo opisany temat w polskim internecie. Znam Artura to ja podpytywałem go i grupę o jakieś źródła w tym temacie 🙂

Wiadomo, że strata 20%, która przykłada się na 300tys. złotych, a nie 200zł boli zupełnie inaczej. Jednak jakieś ryzyko trzeba podejmować. Tylko kwestia jak ocenić jaką stratę jesteśmy w stanie zaakceptować? (najlepiej zanim się zmaterializuje) – będę szukał odpowiedzi na to pytanie.